Membeli rumah lewat Kredit Pemilikan Rumah (KPR) adalah salah satu cara paling umum yang digunakan banyak orang untuk memiliki hunian. Tapi sebelum kamu tanda tangan kontrak dan mulai mencicil, ada satu langkah penting yang wajib dilakukan: simulasi KPR.

Dengan simulasi KPR, kamu bisa tahu berapa besar cicilan yang harus dibayar setiap bulan, apakah sesuai dengan kemampuan finansialmu, dan apakah rumah yang diincar memang cocok dengan kondisi keuanganmu.

Apa Itu Simulasi KPR?

Pengertian Simulasi KPR

Simulasi KPR adalah proses menghitung perkiraan cicilan bulanan yang harus kamu bayarkan ke bank jika mengambil kredit rumah. Perhitungan ini biasanya berdasarkan:

-

Harga rumah

-

Uang muka (DP)

-

Tenor atau jangka waktu cicilan (misalnya 10–20 tahun)

-

Suku bunga dari bank

Tujuan Simulasi KPR

Tujuan utama dari simulasi KPR adalah untuk membantu kamu mengambil keputusan keuangan secara lebih bijak. Dengan simulasi, kamu tidak “nekat” ambil rumah yang cicilannya ternyata terlalu besar dan membebani pengeluaran bulananmu.

Cara Mudah Melakukan Simulasi KPR

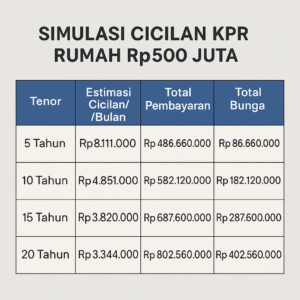

1. Gunakan Rumus Manual (Contoh Kasus)

Kalau kamu ingin tahu cara hitung KPR secara manual, berikut rumus sederhananya:

Cicilan per bulan = (Pokok pinjaman x bunga per tahun) / 12Contoh:

-

Harga rumah: Rp500 juta

-

DP 20%: Rp100 juta

-

Pinjaman KPR: Rp400 juta

-

Tenor: 15 tahun

-

Bunga: 9% per tahun

Hitungan kasar bunga per tahun:

Rp400.000.000 x 9% = Rp36.000.000

Cicilan per bulan: Rp36.000.000 / 12 = Rp3 juta (bunga saja)

Ditambah cicilan pokok sekitar:

Rp400 juta / 180 bulan = Rp2,2 juta

Total cicilan bulanan sekitar Rp5,2 juta

(Catatan: ini simulasi sederhana, belum termasuk biaya lain-lain.)

2. Pakai Kalkulator KPR Online

Lebih mudah lagi, kamu bisa menggunakan kalkulator KPR di situs resmi bank atau portal properti. Contohnya:

Kamu tinggal isi:

-

Harga rumah

-

Besaran DP

-

Tenor

-

Suku bunga

Hasilnya langsung keluar lengkap dengan cicilan bulanan dan total biaya.

Cara Membaca Hasil Simulasi KPR

Setelah kamu mendapatkan hasil simulasi, jangan buru-buru setuju. Perhatikan hal-hal berikut:

Komponen Cicilan

Biasanya cicilan terdiri dari dua bagian:

-

Pokok pinjaman: jumlah utang yang kamu ambil dari bank

-

Bunga pinjaman: biaya yang dibebankan oleh bank

Biaya Tambahan

Selain cicilan bulanan, ada biaya lain yang sering terlupakan, seperti:

-

Biaya notaris

-

Asuransi jiwa & kebakaran

-

Biaya administrasi dan appraisal

-

Pajak (BPHTB dan PPN)

Apakah Sesuai dengan Penghasilan?

Idealnya, total cicilan tidak lebih dari 30–35% penghasilan bulanan. Misalnya, jika penghasilanmu Rp10 juta, cicilan sebaiknya maksimal Rp3,5 juta.

Kalau hasil simulasi menunjukkan cicilan lebih dari itu, kamu perlu:

-

Meningkatkan DP

-

Memperpanjang tenor

-

Cari rumah dengan harga lebih rendah

Kesalahan Umum Saat Simulasi KPR

Beberapa kesalahan yang sering dilakukan saat melakukan simulasi KPR:

-

Mengabaikan bunga floating

Banyak KPR hanya fix (tetap) di 1–3 tahun pertama, lalu bunga bisa naik turun. -

Tidak memasukkan biaya tambahan

Banyak orang hanya fokus pada cicilan, padahal biaya lain juga bisa cukup besar. -

Salah input angka atau asumsi bunga terlalu rendah

Selalu cek bunga terbaru dari bank dan sesuaikan dengan simulasi.

Kesimpulan

Simulasi KPR adalah langkah penting sebelum membeli rumah. Dengan perhitungan yang tepat, kamu bisa menghindari cicilan yang membebani keuangan, dan membeli rumah dengan lebih tenang dan aman.

Jangan hanya tergiur iklan cicilan ringan. Lakukan simulasi KPR dulu, pahami angka-angkanya, dan pastikan sesuai kemampuan finansialmu.

Ingin Punya Rumah Tanpa KPR?